Public-Sector-Tech: Wie sich der GovTech-Markt in Deutschland konsolidiert

Der Markt für GovTech in Deutschland, also Software und IT-Lösungen für Kommunen, Behörden und die öffentliche Verwaltung, entwickelt sich von einem fragmentierten Spezialmarkt zu einem strategisch relevanten Konsolidierungsfeld. Entscheidend ist dabei nicht mehr, wer die meisten Funktionen anbietet, sondern wer Systeme liefert, die im Verwaltungsalltag zuverlässig laufen, sich in bestehende Strukturen einfügen und langfristig tragfähig sind.

Im Fokus stehen kommunale Fachverfahren, Verwaltungssoftware, Bürgerportale, DMS- und eAkte-Lösungen sowie Integrations- und Plattformansätze, die verschiedene Systeme der öffentlichen Verwaltung verbinden. Dieser M&A-Report ordnet Marktdynamik, regulatorische Treiber, Marktstruktur und Bewertungslogik ein. Die Executive Summary fasst die Kernthesen zusammen; die vollständige Analyse mit Marktstrukturmatrix, aktueller Deal-Übersicht, Bewertungsspannen nach Asset-Typ und strategischen Werthebeln erhalten Sie auf Anfrage.

Erhalten Sie den vollständigen M&A-Report zu Public-Sector-Tech in Deutschland mit vertiefter Analyse zu Marktstruktur, Deal-Aktivität, Konsolidierungsclustern, Bewertungslogik und strategischen Implikationen.

Fordern Sie jetzt den vollständigen M&A-Report an.

Was ist GovTech in Deutschland?

GovTech umfasst Software- und Technologielösungen für den öffentlichen Sektor, insbesondere für Kommunen, Behörden und öffentliche Einrichtungen. Dazu zählen unter anderem:

- kommunale Fachverfahren, etwa für Bau, Finanzen und Soziales

- Verwaltungssoftware für Städte, Landkreise und Gemeinden

- Bürgerportale und OZG-Leistungen

- DMS- und eAkte-Systeme

- Integrations- und Schnittstellenlösungen, etwa im Kontext von Registermodernisierung und NOOTS

- Lösungen für digitale Identität und sichere Cloud-Infrastrukturen

Der deutsche GovTech-Markt ist geprägt von einer Vielzahl mittelständischer Anbieter mit hoher Spezialisierung und tiefer Verankerung in administrativen Prozessen. Genau diese Verankerung macht gute Anbieter schwer ersetzbar: Prozesswissen, Referenzen und der Eingriff in den Arbeitsalltag lassen sich kurzfristig kaum aufbauen, und Wechselkosten sind hoch. Wer einmal im System ist und zuverlässig liefert, bleibt meist langfristig drin.

Warum der Markt für Public-Sector-Tech jetzt strategisch relevant wird

Verwaltung funktioniert zunehmend über Software, und genau diese Systeme werden gerade neu geordnet. Mehrere Entwicklungen rücken Public-Sector-Tech in den Fokus von Investoren und strategischen Käufern:

- steigender Digitalisierungsdruck in Kommunen und Behörden

- wachsende Bedeutung von Interoperabilität und Standardisierung

- Anforderungen an digitale Souveränität und sichere IT-Infrastrukturen

- Fachkräftemangel in der öffentlichen Verwaltung

- Wandel von Einzellösungen hin zu integrierten Systemlandschaften

Den Takt gibt neue Infrastruktur auf Bundesebene vor: die Verwaltungscloud, der Behördendatenaustausch im Rahmen der Registermodernisierung (NOOTS), ein digitaler Beschaffungsmarktplatz sowie erste KI-Pilotierungen in Kommunen. Parallel gilt seit Dezember 2025 ein verschärftes BSI-Gesetz. Viele Lösungen existieren bereits, funktionieren im Alltag aber nicht zuverlässig, und ein erheblicher Teil der digital verfügbaren Leistungen ist noch nicht flächendeckend im Einsatz. Der Markt wird dadurch nicht beliebiger, sondern anspruchsvoller, und das erhöht den Wert belastbarer Spezialisten.

Kommunale Software, Fachverfahren und Plattformen im Überblick

Der Markt für Software in der öffentlichen Verwaltung lässt sich in mehrere Segmente unterteilen, die zunehmend zusammenwachsen und die Grundlage für integrierte GovTech-Plattformen bilden:

- Kommunale Fachverfahren – spezialisierte Software für konkrete Verwaltungsprozesse

- Verwaltungssoftware, DMS und eAkte – Dokumentenmanagement, Vorgangsbearbeitung und Workflow

- Bürgerportale und Frontends – digitale Schnittstellen zu Bürgern und Unternehmen

- Integrations- und Plattformlösungen – Verbindung und Orchestrierung verschiedener Systeme

- Verwaltungsnahe Spezialsoftware – Lösungen für angrenzende Bereiche wie Bildung, Gesundheit oder Infrastruktur

Wie sich der Markt strukturiert

Der Markt ist fragmentiert, aber strategisch gut lesbar. Zwei Achsen ordnen ihn: die Nähe zum öffentlichen Sektor (tief verankert bis angrenzend) und die Lösungsbreite (spezialisiert bis Plattform). Daraus ergeben sich vier Anbietergruppen:

- Public-Sector-Spezialisten für Fachverfahren und Verwaltungsprozesse

- breite Public-Sector-Plattformen mit tiefer Verankerung in der Verwaltung

- Enabler für Integration, Betrieb und Transformation

- vertikale Spezialisten in angrenzenden, öffentlich geprägten Sektoren

Besonders attraktiv sind Anbieter, die schwer ersetzbar sind oder sich gut erweitern lassen. Auch etablierte Plattformen stehen unter Druck, ihre historisch regionale Stärke in bundesweite Anschluss- und Partnerfähigkeit zu übersetzen.

Im Vollreport: die Marktstrukturmatrix mit Einordnung relevanter Anbieter und strategischer White Spots.

M&A-Trends im deutschen GovTech-Markt

Die M&A-Aktivität im Public-Sector-Tech folgt erkennbaren Mustern: Konsolidierung kommunaler Fachverfahren, Aufbau integrierter Plattformen und Software-Stacks, Beteiligungen an spezialisierten Nischenanbietern sowie zunehmendes Interesse von Private-Equity-Investoren, ergänzt um erste Bewegungen rund um KI, Sicherheit und digitale Souveränität. Die sichtbaren Transaktionen deuten weniger auf eine breite Buyout-Welle als auf die gezielte Neuordnung einzelner Asset-Typen hin: Fachverfahren bündeln, Plattformen bilden, Enabler integrieren. Bewegung entsteht vor allem dort, wo Software tief in kritische Verwaltungsabläufe eingebunden und im Alltag schwer ersetzbar ist.

Die Nachfrage kommt aus drei Richtungen: strategische Softwareanbieter, die ihr Angebot erweitern; Finanzinvestoren und Plattformen, die skalierbare Geschäftsmodelle mit wiederkehrenden Erlösen suchen; sowie IT- und Service-nahe Anbieter, die über Betriebs- und Integrationskompetenz näher an den Kunden rücken.

Im Vollreport: die aktuelle Deal-Übersicht seit 2024, Konsolidierungscluster, Deal-Motive sowie detaillierte Käufer- und Plattformlogiken.

Bewertungslogik bei GovTech- und Verwaltungssoftware

Die Bewertung von Softwareunternehmen im öffentlichen Sektor folgt Kriterien, die sich von klassischer SaaS-Logik unterscheiden. Entscheidend ist nicht nur Wachstum, sondern wie wichtig die Lösung im Alltag des Kunden ist. Besonders relevant sind tiefe Integration in Verwaltungsprozesse, langfristige Kundenbeziehungen, Betriebssicherheit, Integrationsfähigkeit in bestehende IT-Landschaften und Anschlussfähigkeit an Plattform- und Ökosystemstrukturen.

Grob lassen sich drei Archetypen unterscheiden: projekt- und dienstleistungsnahe Anbieter, tief integrierte Fachspezialisten sowie Plattform- und Gesamtlösungen. Unternehmen mit hoher Prozessnähe und installierter Basis werden dabei typischerweise deutlich höher bewertet als projektgetriebene Anbieter. Die orientierenden Multiples bewegen sich je nach Archetyp in einer breiten Spanne von hohen einstelligen bis in den unteren zwanziger EV/EBITDA-Bereich.

Im Vollreport: indikative Bewertungsspannen je Archetyp sowie die strategischen Werthebel.

Rolle von OZG, Registermodernisierung und digitaler Souveränität

Regulatorische und politische Initiativen prägen den Markt maßgeblich und wirken direkt auf Produktanforderungen, Marktstruktur und M&A-Aktivität:

- das Onlinezugangsgesetz (OZG) und dessen Weiterentwicklung

- die Registermodernisierung und der Datenaustausch über NOOTS

- Anforderungen an digitale Souveränität und europäische Cloud-Lösungen

- steigende Anforderungen an IT-Sicherheit, etwa durch NIS2 und das neue BSI-Gesetz

NOOTS macht standardisierte Schnittstellen vom Vorteil zur Pflicht, die Verwaltungscloud verschiebt Anforderungen in Richtung souverän betreibbarer, wechselfähiger Stacks, und Security-by-design wird zur Pflichtdisziplin.

Was der Vollreport zeigt

Der Report zeigt, wie sich der Markt für Public-Sector-Tech in Deutschland strukturell verändert und welche Anbieter und Asset-Typen in den kommenden Jahren besonders relevant werden. Einblicke aus dem Report:

- die zentrale Marktthese zur Entwicklung von GovTech in Deutschland

- Konsolidierungsmuster im Bereich kommunaler Software

- die Einordnung von Fachverfahren, Plattformen und Enablern

- strategische Implikationen für Investoren und Marktteilnehmer

Die vollständige Analyse mit Marktstruktur, Deal-Übersicht und Bewertungslogik ist im Vollreport enthalten.

Häufige Fragen zu GovTech und M&A im öffentlichen Sektor

Was versteht man unter GovTech?

GovTech bezeichnet Software- und Technologielösungen für den öffentlichen Sektor, insbesondere für Kommunen, Behörden und staatliche Institutionen. Dazu zählen kommunale Fachverfahren, Verwaltungssoftware, DMS- und eAkte-Systeme, Bürgerportale sowie Integrations- und Plattformlösungen.

Welche Software wird in der öffentlichen Verwaltung eingesetzt?

Typisch sind kommunale Fachverfahren für Bau, Finanzen und Soziales, Verwaltungssoftware für Städte und Landkreise, DMS- und eAkte-Systeme für die Vorgangsbearbeitung, Bürgerportale und OZG-Frontends sowie Integrations- und Schnittstellenlösungen im Kontext der Registermodernisierung.

Warum konsolidiert sich der GovTech-Markt in Deutschland gerade jetzt?

Neue Infrastruktur auf Bundesebene setzt den Takt: Verwaltungscloud, Behördendatenaustausch über NOOTS, ein digitaler Beschaffungsmarktplatz und erste KI-Pilotierungen, dazu das seit Dezember 2025 verschärfte BSI-Gesetz. Viele Leistungen sind zwar digital verfügbar, aber noch nicht flächendeckend im Einsatz. Verwaltungen brauchen belastbare Gesamtsysteme statt Einzellösungen, und Anbieter bündeln Fachverfahren und Plattformen, um diese Nachfrage zu bedienen.

Wie werden GovTech- und Verwaltungssoftware-Unternehmen bewertet?

Maßgeblich ist die Rolle der Lösung in der Zielarchitektur, nicht allein das Wachstum. Je schwerer ersetzbar, tiefer integriert und souveräner betreibbar ein Asset ist, desto höher fällt in der Regel die Bewertung aus. Orientierende Multiples reichen je nach Archetyp grob von hohen einstelligen bis in den unteren zwanziger EV/EBITDA-Bereich; die genaue Zuordnung je Archetyp enthält der Vollreport.

Welche Public-Sector-Software-Unternehmen sind attraktive M&A-Targets?

Besonders gefragt sind schwer ersetzbare Spezialisten mit tiefer Fachverfahrenskompetenz und hoher installierter Basis sowie erweiterbare Plattformen mit Anschlussfähigkeit an bundesweite Standards. Relevante Segmente sind Kernverwaltung und Fachverfahren, DMS und eAkte, OZG-Frontends mit Backend-Anbindung, Integration und Schnittstellen sowie Managed Services und Security.

Welche M&A-Trends prägen den deutschen GovTech-Markt?

Das Muster ist die gezielte Neuordnung einzelner Asset-Typen: Fachverfahren bündeln, Plattformen bilden, Enabler integrieren, und keine breite Buyout-Welle. Bewegung entsteht vor allem dort, wo Software tief in kritische Verwaltungsabläufe eingebunden ist. Eine vollständige Übersicht der Transaktionen seit 2024 mit Konsolidierungsclustern und Deal-Motiven enthält der Vollreport.

Was macht einen Public-Sector-Software-Anbieter schwer ersetzbar?

Prozesswissen, Referenzen und tief in den Arbeitsalltag eingreifende Produktlogik lassen sich kurzfristig kaum aufbauen. Wechselkosten sind hoch, und wer einmal in kritischen Verwaltungsabläufen verankert ist, bleibt in der Regel langfristig im System. Fachlichkeit und Anschlussfähigkeit wiegen schwerer als reine Technologie.

Warum ist Public-Sector-Tech für Investoren interessant?

Wegen stabiler, langfristiger Kundenbeziehungen, hoher Wechselhürden und eines strukturell steigenden Digitalisierungsbedarfs gilt der Markt als attraktiv für strategische Käufer und Finanzinvestoren. Der Markt wird zudem anspruchsvoller, was den Wert belastbarer Spezialisten erhöht.

Sie möchten lieber einen direkten Austausch? Für eine weiterführende Einordnung steht Ihnen Daniel Fechner gerne persönlich für einen vertraulichen Austausch zur Verfügung.

T: +49 (0) 2150 7058 210

Related Posts

Juli 1, 2026

Den Erhalt des Vermächtnisses sichern

starkpartners consulting im Magazin „Standort Meerbusch" - Wir begleiten…

Juni 17, 2026

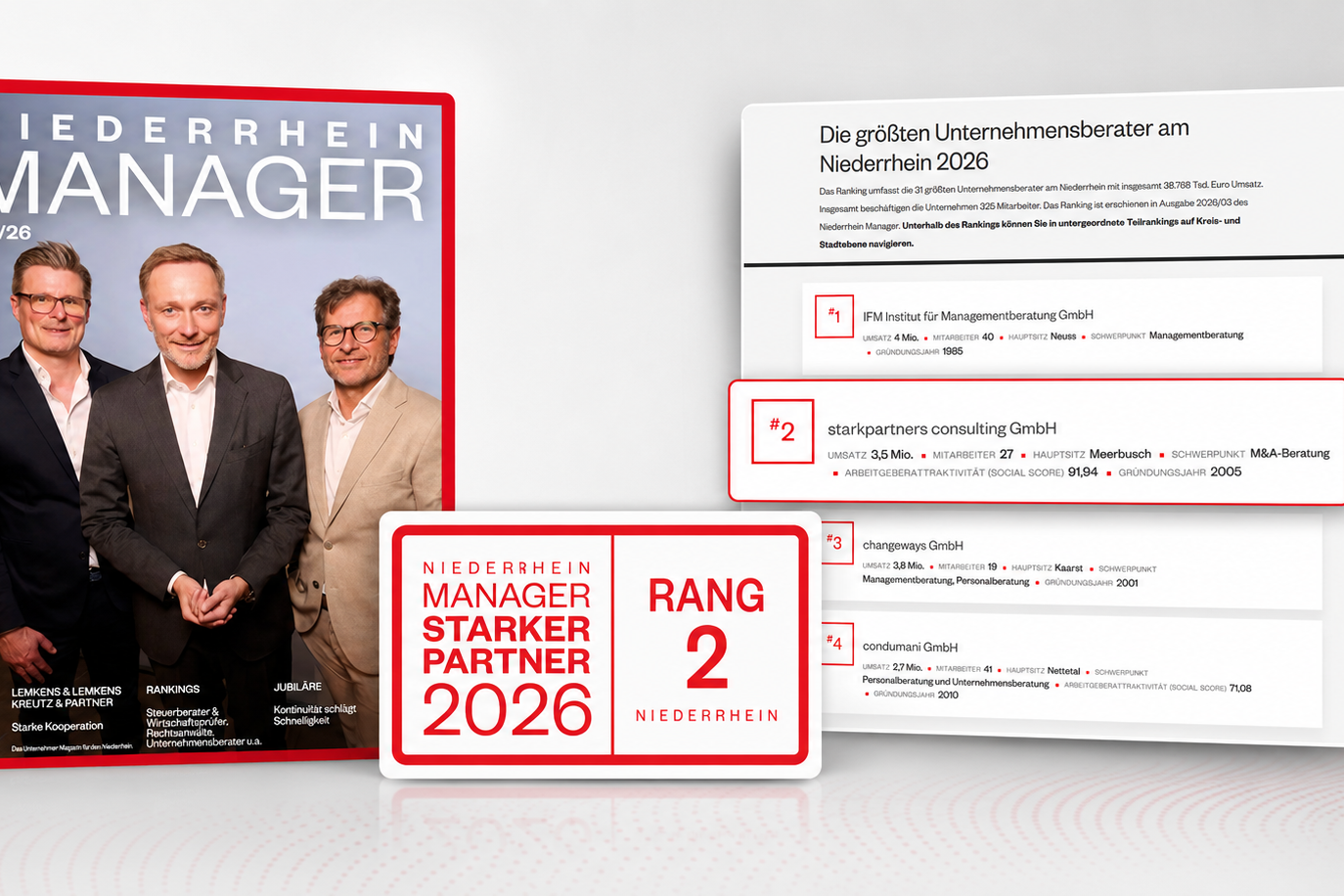

Platz 2 im Niederrhein-Ranking der größten Unternehmensberatungen

Wir freuen uns sehr, dass starkpartners consulting im aktuellen…

Mai 27, 2026

Scandinavian Print Group übernimmt die Limberg-Gruppe

starkpartners zeichnete für den internationalen Distressed M&A-Prozess über…