Die Auswirkungen der Corona-Pandemie sind weiterhin spürbar, doch die Private Equity Exit- Aktivitäten steigen nun deutlich an – nach dem desaströsen Ersten Halbjahr 2020 ein Lichtblick in der volatilen Zeit. Da verwundert es nicht, dass PE Verantwortliche die wesentlichen Werttreiber für die Unternehmensbewertung besonders beobachten und steuern. Die Digitalisierung des Portfoliounternehmens steht an erster Stelle, aber auch die ESG (Environment, Social, Governance)-Konformität, die Steuern und das Working Capital sind im Fokus.

Eine aktuelle EY-Studie hat festgestellt, dass die Hälfte der PE-Verantwortlichen einen zeitnahen Exit (max. 24 Monate) über ein IPO oder SPAC realisieren wollen. Die Veräußerung der Beteiligung an ein anderes PE-Haus wird zu 26% erwartet. Mit nur 24% wird der Verkauf an einen strategischen Marktteilnehmer adressiert.

Um die Zielgrößen bei der Unternehmensbewertung zu erreichen, üben einige PE-Häuser Druck auf Ihre Beteiligungen aus. Es gilt hier auch darum einen schnelleren Exit zu erzielen. Schauen wir uns die einzelnen Faktoren im Detail an:

- ESG-Faktoren

Ist das Portfoliounternehmen besonders bei den ESG-Anforderungen weit fortgeschritten und auch für die Zukunft ausgerichtet, so wird sich dies positiv auf die Bewertung auswirken. Ein ESG-Premium wird keine Seltenheit mehr sein. Die Beteiligungsgesellschaften schauen explizit nach Investoren, die auch willens sind, solch einen Aufpreis zu bezahlen.

2. Digitalisierung

Die Equity-Story wird zusehends durch Digitalisierungsszenarien getrieben. Besonders die beschleunigte Entwicklung der Digitalisierung durch die Corona-Pandemie wird als maßgeblicher Werttreiber gesehen, da u.a. das operative Geschäftsmodell und auch die Kostenstruktur von einer erfolgreichen Umsetzung der Digitalisierung abhängen. Des Weiteren können somit neue Kanäle zur Kundengewinnung eröffnet werden. Das Know-how, um Daten zu analysieren und auszuwerten, wird weiter an Bedeutung zunehmen. Bereits jetzt sehen 50% der PE-Verantwortlichen dies als wesentlichen Unternehmenswerttreiber in den nächsten 24 Monaten.

3. Steuern

Steuern können Gewinne verblassen lassen und besonders Intercompany Geldflüsse sehen rund 40% der PE-Verantwortlichen als problematisch hierfür. Es gilt die strukturellen Gegebenheiten für einen Verkauf zu schaffen, so dass sich die steuerliche Belastung in Grenzen hält.

4. Working Capital

Der unmittelbare Zugriff auf Kapital hat in Zeiten der Corona-Pandemie an Bedeutung gewonnen. Auch einige Portfoliounternehmen haben dies schmerzlich erfahren müssen. Ein effektives Working Capital Management rückt weiter in den Vordergrund – insbesondere bei den Branchen, die durch Corona einen disruptiven Wandel erfahren. Die Transparenz in Bezug auf den Cash Flow gilt es für den Exit zu erhöhen, um eine höhere Bewertung zu ermöglichen.

Aus Sicht der PE-Investoren gilt es einen schnellen und zuverlässigen Exit M&A-Prozess zu führen. Die Datenbasis (u.a. Due Diligence Unterlagen) hierfür muss frühzeitig stehen und bei einer unvorhergesehenen Opportunität verfügbar sein. Dies inkludiert auch, dass die Wachstumsplanung detailliert vorliegt, da diese auch einen Unternehmenswert signifikant beeinflussen wird. PE-Firmen, die sich angepasst haben, können nun besonders von den vorliegenden Marktbedingungen profitieren.

Wie kann starkpartners Sie unterstützen?

- Unser Branchen Know-how (u.a. Old Economy + Tech) und strategisches Verständnis ermöglichen die weltweite Identifikation der richtigen Käufergruppen, so dass ein Bieterwettbewerb garantiert wird

- Unser Know-how zur Unternehmensbewertung zeigt die Werttreiber Ihres Unternehmens auf und unterstützt die faktenbasierte Equity Story

- Unsere M&A-Prozessgeschwindigkeit (datengetriebener und digitalisierter M&A-Prozess) wird die Exit-Realisierung zeitlich deutlich beschleunigen

Kontaktieren Sie uns gerne! Sie erreichen uns unter der Telefonnummer 02150 7058 210, per E-Mail unter office@starkpartners.de oder im Web unter www.starkpartners.de

Related Posts

GovTech in Deutschland: M&A Report zu Public-Sector-Tech, kommunaler Software und Verwaltungssoftware

Wie sich der Markt für IT & Software in der öffentlichen Verwaltung neu ordnet…

Den Erhalt des Vermächtnisses sichern

starkpartners consulting im Magazin „Standort Meerbusch" - Wir begleiten…

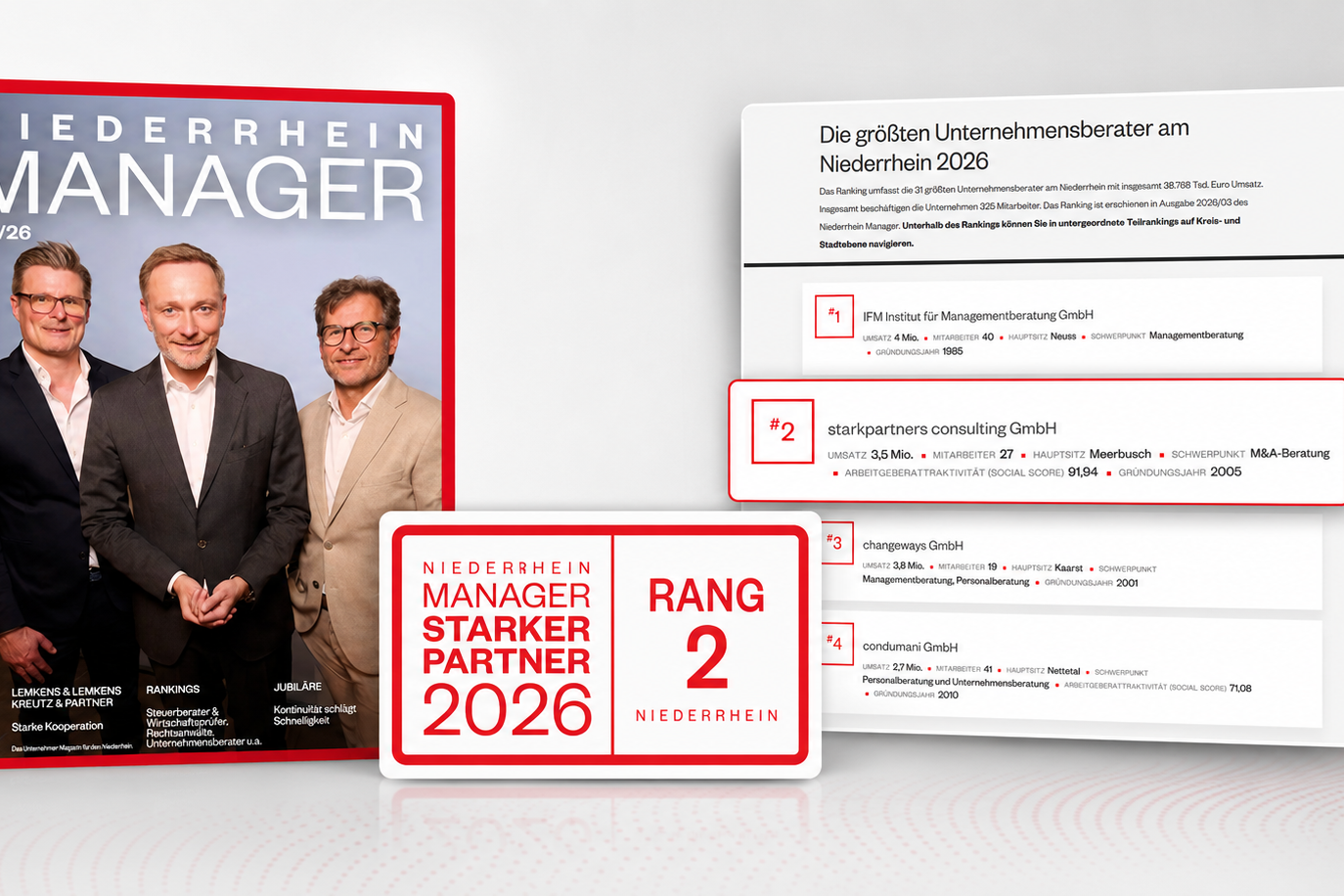

Platz 2 im Niederrhein-Ranking der größten Unternehmensberatungen

Wir freuen uns sehr, dass starkpartners consulting im aktuellen…